A rey muerto, rey puesto. Sin miramientos. Como si de la Edad Media se tratara, las empresas quieren resultados rápidos y, como su paciencia ha disminuido por el ritmo que marca una sociedad permanentemente conectada a los móviles, decapitan a los dirigentes que no se los ponen en bandeja con la prontitud deseada. Si además esas compañías se encuentran en manos de fondos de inversión o grandes inversores, que consideran que están bien gestionadas cuando los cambios son ágiles, la sustitución es más veloz si cabe. Guido Stein, profesor de IESE Business School, pone estos argumentos sobre la mesa para explicar los movimientos que se están produciendo en las cúpulas de las compañías cotizadas de todo el mundo, que han hecho que “la profesión de consejero delegado ahora sea de alto riesgo”.

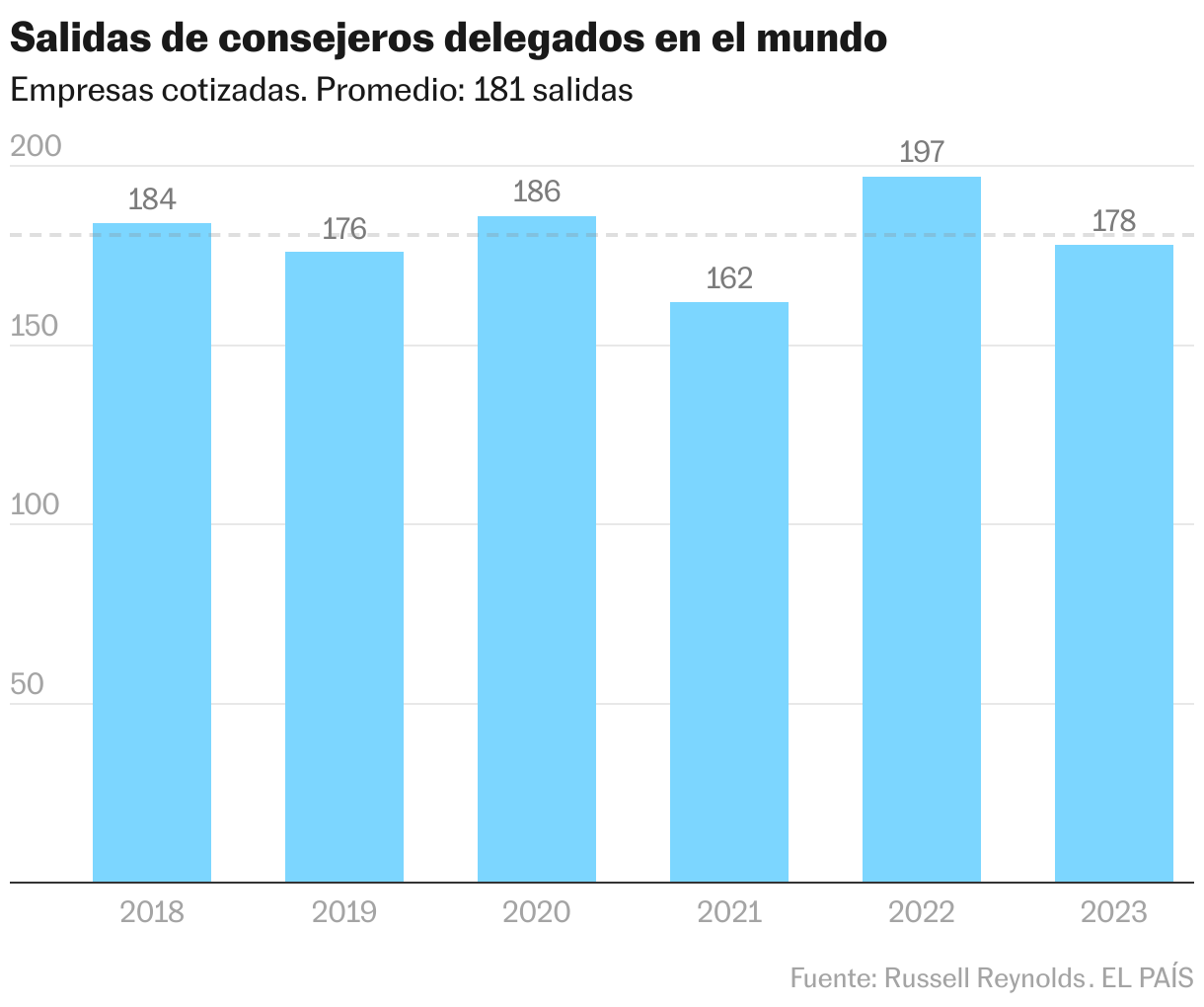

Si no, que se lo digan a Sam Altman, al frente de OpenAI, la creadora de Chat GPT, que el pasado noviembre fue despedido por el consejo de administración de la compañía para cinco días más tarde volver a ser contratado. O a Robert Iger, que tras retirarse de Disney dejándola en manos de un sustituto que ha decepcionado, ha tenido que volver a liderar el reino de la magia para enderezar sus resultados. Estos relevos de ida y vuelta —boomerang los llaman— no son muy habituales, pero también se suceden en un entorno en el que los 178 consejeros delegados que dejaron su puesto en las empresas cotizadas mundiales en 2023 “reflejan la reciente tendencia de alta rotación de directores ejecutivos”, tal y como recoge el índice global que mide esta rotación en la firma de selección de directivos Russell Reynolds. “Un nivel que está atrayendo la atención de los inversores y, como resultado, los consejos de administración deberán redoblar sus planes de sucesión. Y rápido”, recomienda el cazatalentos.

Organizaciones como Unilever, Adidas, Starbucks, CNN, Lazard, Domino’s, Tupperware, Maersk o BP cambiaron a sus máximos dirigentes en 2023 y otras grandes multinacionales como Morgan Stanley, Levis Strauss, Goodyear, Costco, Paypal o H&M lo han hecho en el mes que ha transcurrido de este año. Los relevos en las cúpulas no cesan. “Si hasta 2012 o 2013 la rotación en las 1.200 compañías mundiales que estudiamos era casi plana, desde 2014 se empieza a producir una escalada que se va acelerando y a partir de 2019 ganó aún más velocidad, igual que ha ocurrido en los dos últimos años. 2021, 2022 y 2023 han supuesto récords en los movimientos en las cúpulas directivas globales”, explica Luis Urbano, socio del head hunter Heidrick & Struggles, que compara los 33 nombramientos de consejeros delegados registrados por su organización en 2014 con los 96 cambios que esas 1.200 empresas analizadas han protagonizado solo durante el primer semestre de 2023.

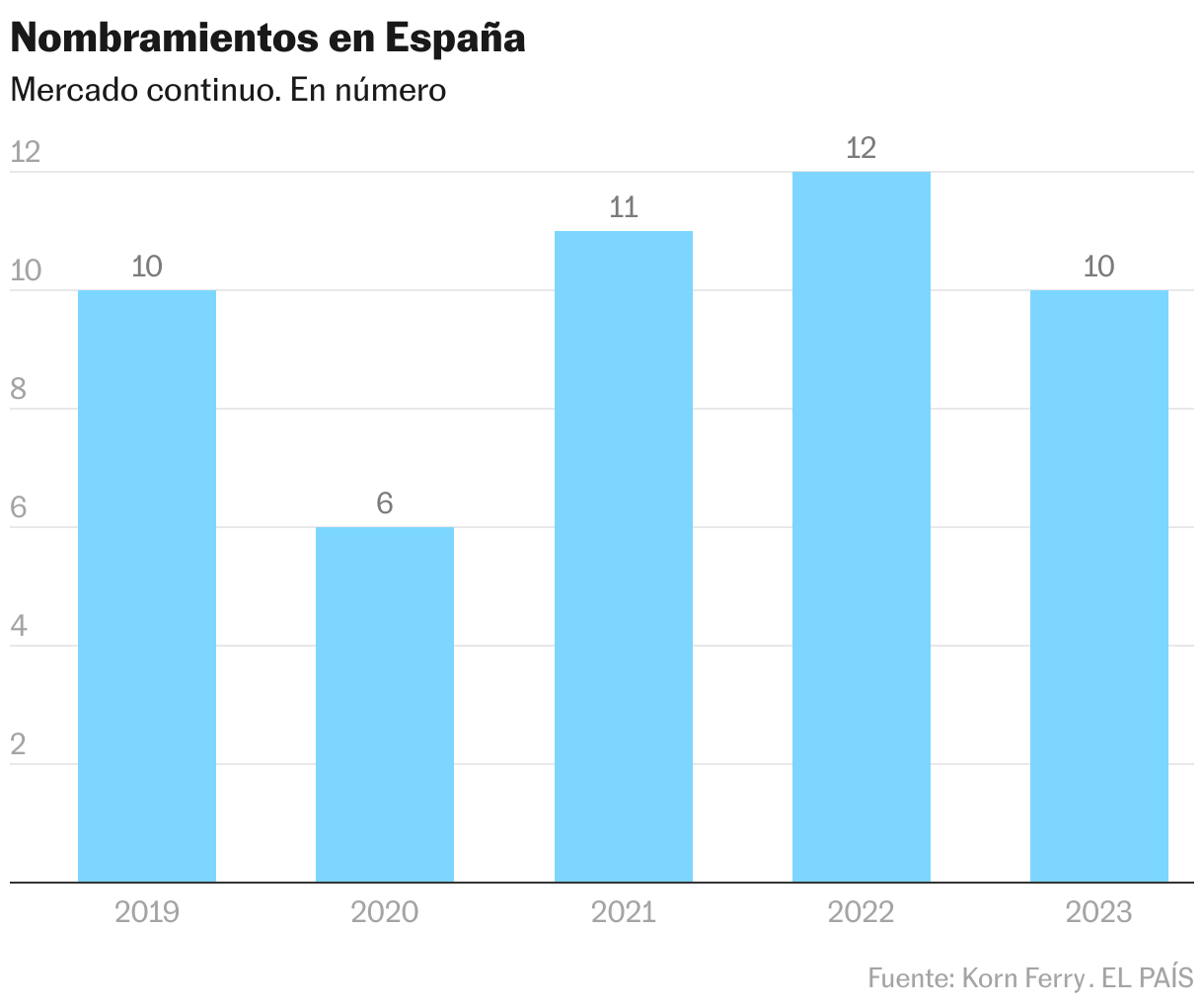

España no es ajena a esta tendencia. Un tercio de las empresas que cotizan en la Bolsa han estrenado consejero delegado entre 2019 y 2023, según la empresa de búsqueda de ejecutivos Korn Ferry. “Es un porcentaje muy significativo, pero el ratio se viene manteniendo más o menos estable desde 2019, salvo por la bajada del año de la pandemia, que se compensó con mayores subidas en los dos ejercicios siguientes. En general, rotan en torno al 10% de los responsables de las empresas anualmente”, indica Jesús Marrodan, socio de la compañía.

Los protagonistas

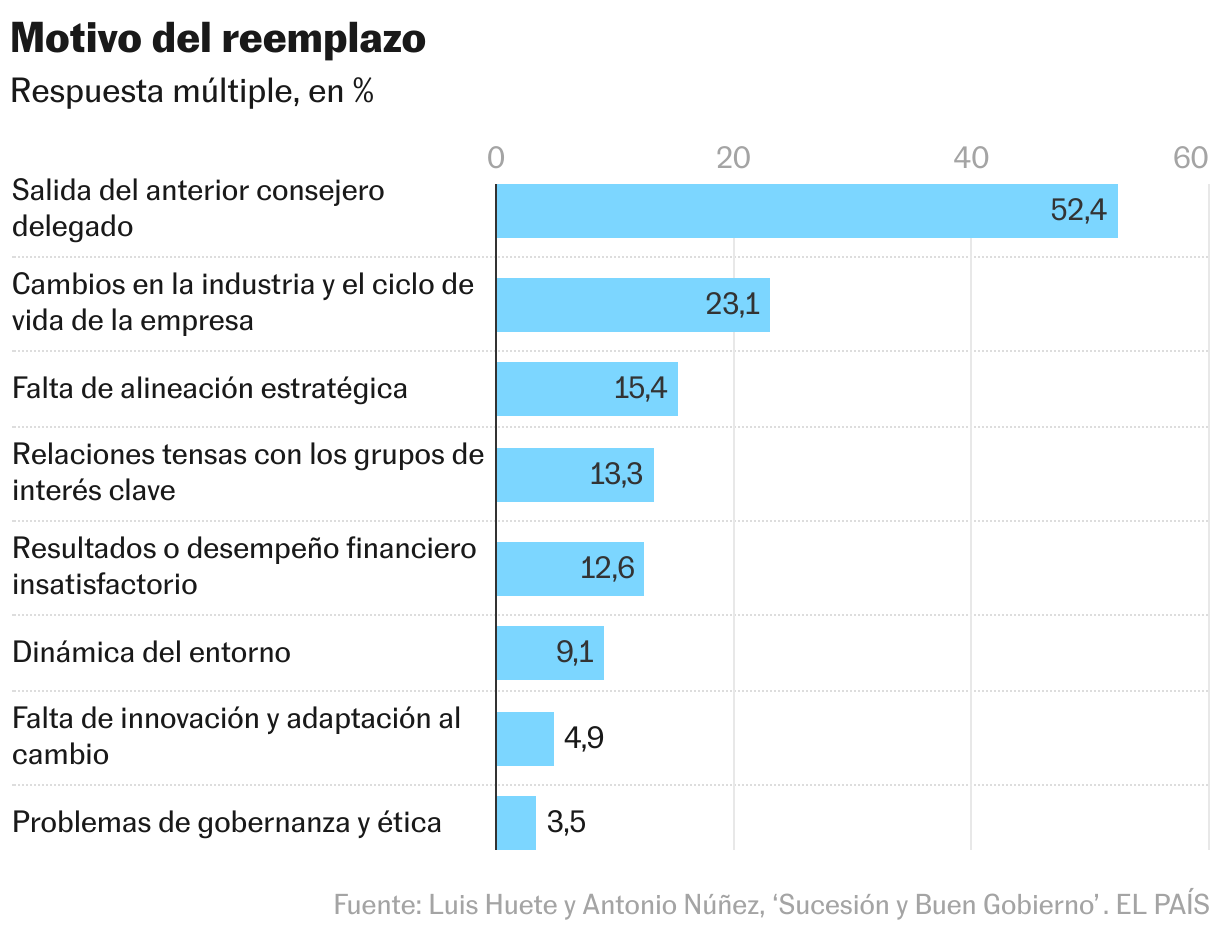

Banco Santander, Unicaja, Tubos Reunidos, Pescanova, OHLA, Indra, Ezentis, Grifols, Cellnex y Airtificial pusieron una cara nueva en su cuadro de mando el año pasado: Héctor Grisi, Isidro Rubiales, Carlos López de las Heras, Jorge Escudero, Luis Fernando Martín Amodio, José Vicente de los Mozos, César Revenga, Thomas Glazmann, Marco Patuano y Guillermo Fernández de Peñaranda fueron los elegidos. Y este 2024 ya han anunciado relevos al menos Bankinter (Gloria Ortiz) y Viscofán (José Antonio Canales). El sillón de mando de los líderes está caliente. De hecho, según el estudio Sucesión y Buen Gobierno, elaborado por Luis Huete y Antonio Núñez, sobre la base de 3.300 encuestas a empresas de todo tipo, no solo cotizadas en Bolsa, casi la mitad de ellas (el 47,2%) ha cambiado de consejero delegado en los últimos tres años.

“Hasta la pandemia afrontábamos un proceso de acortamiento de la permanencia media del máximo responsable en las organizaciones porque los ciclos de negocio se están acelerando [de los 9,3 años de 2017 se ha pasado a los 7,2 de 2020, según Russell Reynolds]. Con la covid, esta tendencia se frenó y en 2022 y 2023 ha vuelto a activarse como consecuencia de que las posiciones ejecutivas tienen que acomodarse a los cambios en la estrategia empresarial”, explica Mario Lara, director de Esade en Madrid.

Lara aprecia una variación en las razones que están forzando los relevos en las cúpulas: si antes de la pandemia los temas reputacionales —en general escándalos como el que pueda haber protagonizado recientemente el ex consejero delegado de BP, al no ser transparente con las relaciones que mantuvo con colegas de su compañía— eran los que obligaban a la sustitución de buena parte de los líderes, ahora estos motivos pierden fuerza y en su lugar gana enteros la necesidad de disponer de un directivo para un ciclo diferente. Es la causa por la que el consejo de administración de Cellnex decidió apartar a Tobías Martínez y nombrar a Marco Patuano, por ejemplo. Igual que los tradicionales cambios en el accionariado (aquí OHLA es el ejemplo). El estudio de Huete y Núñez suma la falta de alineación estratégica o las tensas relaciones con los principales stakeholders o grupos de interés (véase el caso de Ignacio Mataix en Indra, que también abordaba una etapa de negocio nueva, o el de Manuel Menéndez en Unicaja).

En cualquier caso, para el director de Esade en Madrid, los malos resultados de la organización siempre han sido el principal motivo para defenestrar al primer ejecutivo (por ejemplo en Grifols, con varias remodelaciones). Pedro Teixeira, director general para España y Portugal de Continental, lo tiene claro: “Los objetivos de un líder son dos: el primero es obtener resultados. Si no eres capaz de conseguirlos, ya sabes lo que va a pasar: que muy pronto dejarás de ser líder. Y el segundo es ser capaz de desarrollar las competencias de los equipos”. Lo mismo puede decirse cuando la empresa no refleja su valor en Bolsa, razón por la que los dos fondos de inversión activistas en el capital de Danone lograron destituir a Emmanuel Faber en 2021.

Pero hay que tener cuidado. Y procurar que la sucesión en el cargo más crítico de una organización sea ordenada. Porque cuando el cambio se produce de forma precipitada, la compañía es penalizada por el mercado. Los relevos no planificados disminuyen el valor en Bolsa de las empresas entre un 4% y un 5%, sostiene Jesús Marrodan. Y no solo eso. Además, las firmas tardan de media 18 meses en recuperarse del desplome. El castigo es considerable.

Previsión

Por ello, todos los expertos consultados recomiendan a las corporaciones que elaboren planes de sucesión para que esta eventualidad quede cubierta, tal y como aconseja la Comisión Nacional del Mercado de Valores y casi todos los reguladores del mundo. Sin embargo, sólo un 40% de las compañías españolas los tienen, indica Antonio Núñez, socio responsable de la firma de selección Parangon Partners. Casos como el de Cellnex han dejado patente que no estaba planificado el relevo, tras necesitar seis meses a partir de la dimisión de Tobías Martínez para encontrar un sustituto, aprecian los expertos consultados, que tampoco ven un buen ejemplo en Indra. “Casos como estos indican falta de previsión y esto afecta al valor de las empresas”, argumentan.

Los inversores preguntan cada vez más sobre el plan de sucesión, admite Carlos Sáez Gallego, director general de Georgeson para España y Portugal. “El que afecta al primer ejecutivo tiene que estar perfectamente atado y diseñado para que la empresa no se quede descabezada y esto genere incertidumbre entre los inversores”. Para abordar adecuadamente este proceso, las firmas de búsqueda y selección de directivos (que también realizan consultoría y, por tanto, estos planes) aconsejan empezar a elaborarlos dos o tres años antes de la salida del consejero delegado.

“Las empresas españolas hasta hace poco gestionaban la sucesión del director ejecutivo como una contingencia, pero ahora empiezan a preocuparse por diseñar el plan de sucesión”, asegura el socio de Korn Ferry. “Hay que tener en cuenta el protocolo de sucesión y en paralelo el plan de contingencia porque a veces no da tiempo a elaborarlo”, explica Mario Lara.

El relevo de Dolores Dancausa como primera ejecutiva de Bankinter y el de Domingo de Ampuero en Viscofán son ejemplos de una sucesión ordenada, a decir de los especialistas. Como también lo fue en su día la sustitución de Pablo Isla al frente de Inditex. Muchos de estos aciertos, la mayoría seguramente, tienen que ver con la procedencia del elegido. Si es una persona que asciende dentro de la organización tiene más posibilidades de encajar porque ya la conoce y le conoce. Actualmente el 77% de los nombramientos de consejeros delegados en las empresas que cotizan en los principales mercados bursátiles mundiales provienen de dentro de la compañía.

“Los procesos que acaban nombrando a sucesores internos valiosos son los mejores, ya que el riesgo de los externos es muy fuerte”, aprecia Ramón Gómez de Olea, socio responsable de Russell Reynolds en España. Además, resultan menos costosos y permanecen en el puesto 1,4 años más de media. Hay una relación clara, en palabras de Arturo Llopis, socio de su competidora Spencer Stuart: “Cuando hay crisis, los consejeros delegados vienen de fuera y, cuando no la hay, como ahora, proceden de dentro de la organización”.

Precipitación

Cambiar al máximo responsable de una empresa es una decisión arriesgada. Porque necesita encajar en la empresa, con la plantilla, la cultura… por eso debe ser una decisión reposada, según Guido Stein. “Contratar rápido y despedir rápido liga mal con obtener unos resultados sostenibles. Y aunque hay gente que dirige mal y es necesario cambiarla, a menudo la precipitación lleva a tomar decisiones poco acertadas”, agrega.

A veces hay que tomarlas porque, por ejemplo, en sectores como el tecnológico o el energético, la inflación salarial es tal, que los ejecutivos saltan de una empresa a otra a golpe de talonario sin posibilidad de llevar adelante un proyecto. Así lo explican Carmen Tuñas e Isabel Reija, socias de la empresa de selección de ejecutivos Amrop España, que son conscientes de que la aparición de un head hunter en la vida de los altos cargos es otro de los motivos para que se lancen a una nueva compañía.

Ellas coinciden con Miguel Pardo, presidente para Portugal de Vistage, la mayor asociación de directivos del mundo con 37.000 socios en una treintena de países, en que la rotación en las medianas empresas se aprecia fundamentalmente en el comité de dirección, “de manera que el consejero delegado se está encontrando con la dificultad de atraer gente. No localiza candidatos que puedan sustituirlo”. Porque, como indica el profesor del IESE, “en muchas compañías antes de sacrificar al líder existe una movilidad muy acusada en el comité de dirección. Y hay figuras como los máximos ejecutivos de Iberdrola, ACS, Telefónica o Naturgy que sobreviven muchos años en el cargo cambiando a los que tienen por debajo”.

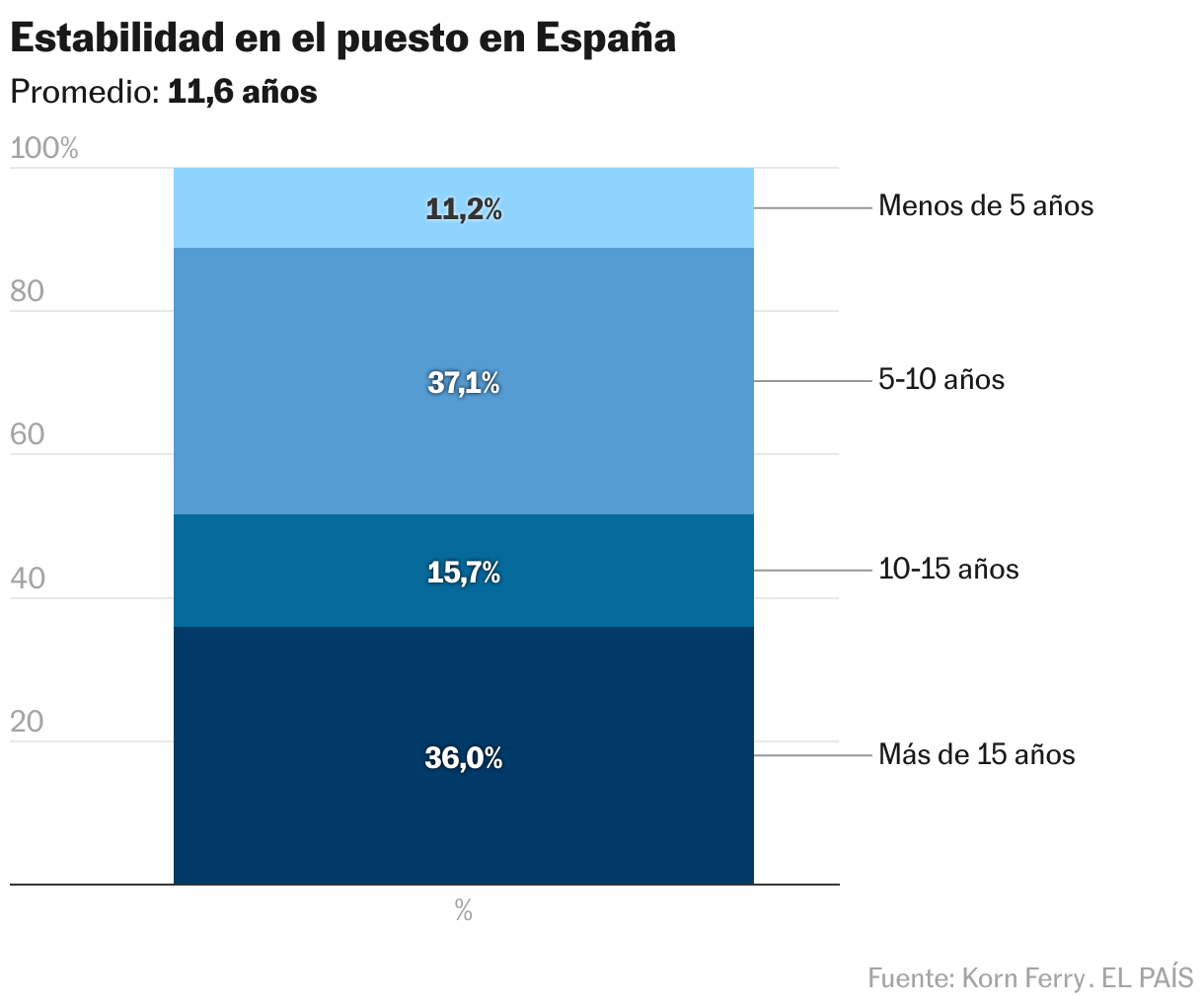

“La figura del consejero delegado tiene un plazo. Aunque hay líderes de éxito que están 20 años, generalmente su vida suele ser mucho más corta [casi 12 años en España y 7 en Estados Unidos, según Korn Ferry]. Cuando entras en una compañía tienes mucho impacto, pero luego ese impacto se operativiza”, señala Luis Abad, consejero delegado de Cap Gemini.

Y es un rol que está cambiando como consecuencia de unos desafíos que se han multiplicado considerablemente en los últimos tiempos y que tienen que ver con asuntos que van desde lograr cero emisiones a lidiar con la alta inflación, con los continuos problemas de la cadena de suministro, la irrupción de la inteligencia artificial o la posibilidad de reestructuración dadas las inciertas perspectivas económicas. Ante tanta presión, Russell Reynolds asegura que está aumentando la frecuencia con que los consejeros delegados dejan sus funciones citando presión u otras prioridades vitales. No hay que olvidar, indica el presidente de Vistage, que el 72% de los líderes sufren infartos, ictus o divorcios debido a su modo de vida. Por ello, añade el cazatalentos, cada vez más consejos de administración buscan directivos menos visibles y menos famosos, que liderarán un equipo, marcarán la agenda, pero ya no serán los únicos que tomen las decisiones. “Los directores ejecutivos del futuro puede que sean menos visibles que sus predecesores, pero serán aún más poderosos en realidad, ya que tendrán la fuerza de numerosos líderes detrás de ellos”, agrega Russell Reynolds.

Los salarios vuelven a la palestra

Hace unos días la vicepresidenta segunda y ministra de Trabajo abrió de nuevo el melón de los sueldos de los altos ejecutivos. Yolanda Díaz se refirió a “los elevadísimos salarios de muchos miembros de la dirigencia empresarial” y alentó a que se iniciara un debate en España en torno a ellos. Unas declaraciones que rápidamente fueron tildadas de populistas por el presidente de la CEOE, Antonio Garamendi, que manifestó que la sugerencia implícita de Díaz de intervenir en estas retribuciones es “de república bananera”.

Aunque buena parte de las fuentes consultadas están de acuerdo con Garamendi, también es cierto que la desigualdad retributiva [en 2022 los consejeros ejecutivos mejor pagados del Ibex 35 ganaban 81,5 veces más que los empleados de las empresas que dirigen] preocupa cada vez más. “Desde la covid hemos visto cómo los inversores han puesto el foco en que la retribución del consejero delegado esté alineada con la del resto de la plantilla y también que los planes de pensiones o la política de dividendos sea coherente con todos los grupos de interés”, mantiene Carlos Saez, director de Georgeson. “Sin embargo, no existe una proporción definida que sea la óptima”, agrega. “Es un tema sensible”.

Los salarios son una de las cuestiones que más penalizan los inversores en las juntas de accionistas, asegura Saez. En las reuniones de 2023 la disidencia respecto a ellos estuvo relacionada sobre todo con la falta de transparencia y con las aportaciones extraordinarias. “No gustan. Son las líneas rojas, aunque se recojan en la política de compensación corporativa”, aprecia el directivo.

Empresas como Naturgy, Cellnex o Indra tuvieron unos niveles de rechazo superiores al 20% de los votos.

“Hay que guardar la proporción y tener un poquito de vergüenza”, anima el profesor de IESE, Guido Stein, que invita a las empresas y a los directivos a revisar sus emolumentos.

Mujeres: pocas, con más despidos y menos tiempo en el cargo

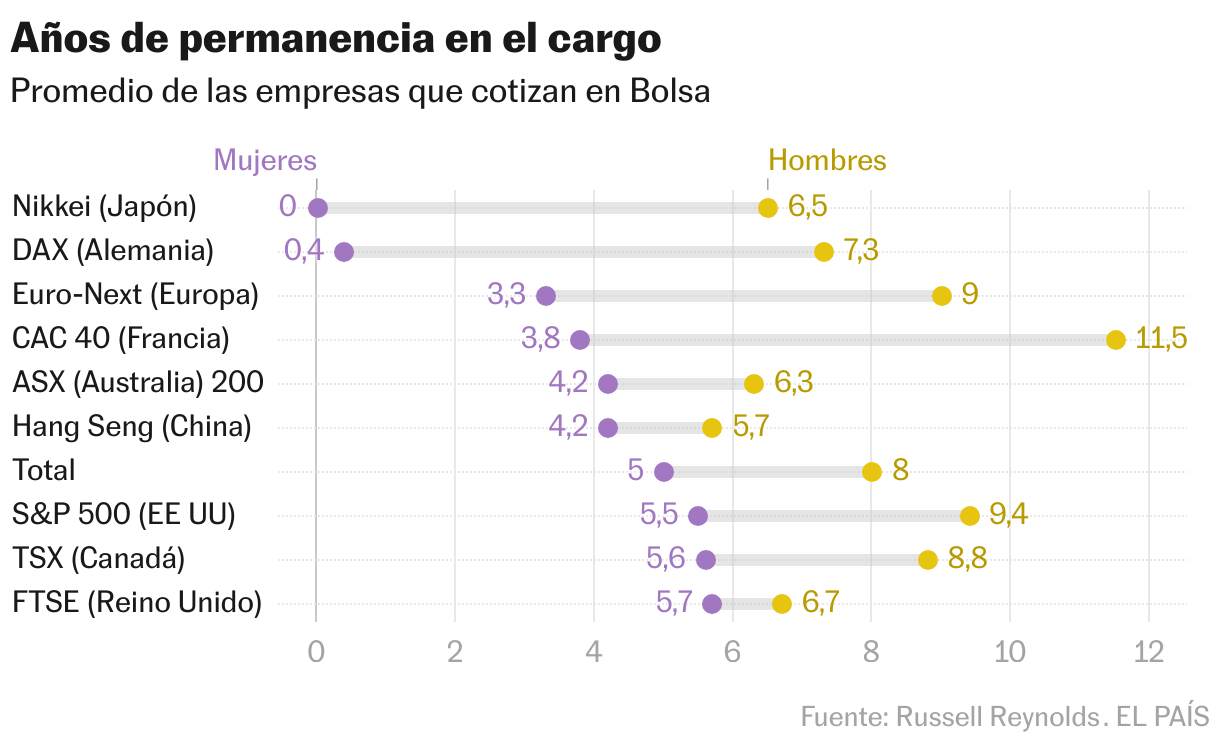

Ser mujer es un castigo. Se mire por donde se mire las diferencias de género en las cúpulas empresariales mundiales son como asomarse al abismo. Penalización tras penalización. Pero empecemos por el principio: el año pasado solo 22 personas designadas para dirigir empresas globales eran mujeres de las 178 que recoge en total el estudio de Russell Reynolds. Cada año suelen producirse avances en la equidad, si bien continúan muy lejos de ser suficientes en cualquier lugar del globo. Porque no solo es que se contraten menos féminas para liderar corporaciones. Además, ellas son despedidas del cargo con mayor asiduidad que la de sus homólogos masculinos: en concreto un 34% frente al 25% de ellos. De ahí que no resulte extraño que la permanencia en el puesto de consejera delegada sea más efímera para ellas. La firma de head hunter asegura que la duración media global en la posición es de 4,1 años por los 8,7 años que pasan sus homólogos masculinos. La brecha en las compañías del índice estadounidense S&P 500 es todavía más elevada: las directivas mantuvieron sus funciones 2,1 años al tiempo que sus pares hombres lo hacían 9,9 años. Y ello es debido, explica la compañía, a que las mujeres suelen ser nombradas para estos puestos en momentos especialmente difíciles para las organizaciones. “Las directoras ejecutivas son penalizadas más severamente que los hombres en los medios por dos cosas: desempeño deficiente o por cualquier percepción de arrogancia o búsqueda de protagonismo”, explica Laura Sanderson, de Russell Reynolds en el Reino Unido. “Si eres mujer estás bajo presión para tener un desempeño visiblemente superior, y ¡pobre de ti si parece que disfrutas demasiado en el rol de consejera delegada!, zanja.

Sigue toda la información de Economía y Negocios en Facebook y X, o en nuestra newsletter semanal

La agenda de Cinco Días

Las citas económicas más importantes del día, con las claves y el contexto para entender su alcance.

Suscríbete para seguir leyendo

Lee sin límites

_